Die Transformation globaler Lieferketten: Wirtschaftliche Auswirkungen und strategische Neuausrichtung

Die globalen Lieferketten durchlaufen derzeit eine der bedeutendsten Transformationen seit der Industrialisierung. Diese Neuausrichtung hat weitreichende Konsequenzen für Handelsmuster, Produktionsstandorte und Verbraucherpreise weltweit.

Die Ära der Hyperglobalisierung: Rückblick und Wendepunkt

Über drei Jahrzehnte lang dominierte ein Paradigma die globale Wirtschaft: die Optimierung von Lieferketten nach dem Prinzip der maximalen Kosteneffizienz. Unternehmen verlagerten ihre Produktion systematisch in Regionen mit den niedrigsten Arbeitskosten, während sie gleichzeitig auf Just-in-Time-Logistik setzten, um Lagerkosten zu minimieren. Diese Strategie führte zu einer beispiellosen Verflechtung der Weltwirtschaft und ermöglichte es Verbrauchern in entwickelten Ländern, von historisch niedrigen Preisen für Konsumgüter zu profitieren.

Die COVID-19-Pandemie markierte jedoch einen dramatischen Wendepunkt. Als Fabriken in Asien ihre Produktion einstellten und Containerschiffe in Häfen festsaßen, wurde die Fragilität dieser hochoptimierten Systeme schmerzhaft deutlich. Plötzlich fehlten nicht nur Luxusgüter, sondern auch essenzielle Produkte wie medizinische Ausrüstung und Halbleiter. Die durchschnittlichen Lieferzeiten für Industriegüter stiegen von 30 Tagen auf über 90 Tage, während die Frachtkosten für Container auf manchen Routen um das Zehnfache anstiegen.

Schlüsselstatistik

Laut Welthandelsorganisation (WTO) sank das Verhältnis von globalem Handel zu BIP von seinem Höchststand von 61% im Jahr 2008 auf etwa 57% im Jahr 2024, was auf eine strukturelle Verschiebung in den internationalen Handelsmustern hindeutet.

Reshoring: Die Rückkehr der Produktion

Reshoring bezeichnet die Rückverlagerung von Produktionskapazitäten in das Heimatland eines Unternehmens. Diese Strategie gewinnt zunehmend an Bedeutung, getrieben von mehreren Faktoren: steigenden Arbeitskosten in traditionellen Produktionsländern, wachsenden Transportkosten, dem Wunsch nach größerer Kontrolle über die Qualität und der Notwendigkeit, schneller auf Marktveränderungen reagieren zu können.

In den Vereinigten Staaten hat die Regierung durch den CHIPS and Science Act über 50 Milliarden Dollar bereitgestellt, um die heimische Halbleiterproduktion zu fördern. Unternehmen wie Intel, TSMC und Samsung haben angekündigt, neue Fabriken in den USA zu errichten, mit Gesamtinvestitionen von über 200 Milliarden Dollar bis 2030. Diese Entwicklung ist besonders bemerkenswert, da die USA ihren Anteil an der globalen Halbleiterproduktion von 37% in den 1990er Jahren auf nur noch 12% im Jahr 2020 reduziert hatten.

Wirtschaftliche Auswirkungen des Reshorings

Die Rückverlagerung von Produktion hat komplexe wirtschaftliche Konsequenzen. Einerseits entstehen hochqualifizierte Arbeitsplätze in entwickelten Ländern – die Reshoring Initiative berichtet von über 350.000 neuen Arbeitsplätzen in den USA zwischen 2010 und 2024. Andererseits führt die höhere Kostenstruktur in Industrieländern zu steigenden Produktpreisen. Analysten schätzen, dass vollständig in den USA hergestellte Smartphones etwa 30-40% teurer wären als importierte Modelle.

Für Schwellenländer, die stark von Exportproduktion abhängig sind, stellt Reshoring eine erhebliche Herausforderung dar. Länder wie Vietnam, Bangladesch und Mexiko, die in den letzten Jahren von der Verlagerung aus China profitiert hatten, müssen nun befürchten, dass auch diese Produktion zurückverlagert wird. Dies könnte ihre Wirtschaftsentwicklung und Beschäftigungssituation erheblich beeinträchtigen.

Nearshoring: Regionale Integration als Kompromiss

Nearshoring bietet einen Mittelweg zwischen globaler Kostenoptimierung und lokaler Kontrolle. Dabei verlagern Unternehmen ihre Produktion in geografisch nähere Länder, die oft ähnliche Zeitzonen und kulturelle Verbindungen aufweisen. Für nordamerikanische Unternehmen bedeutet dies typischerweise eine Verlagerung nach Mexiko oder Zentralamerika, während europäische Firmen verstärkt auf Osteuropa und Nordafrika setzen.

Mexiko hat sich als großer Gewinner dieser Entwicklung erwiesen. Das Land verzeichnete 2024 ausländische Direktinvestitionen in Höhe von über 36 Milliarden Dollar, ein Rekordwert. Besonders die Automobilindustrie hat massiv in mexikanische Produktionskapazitäten investiert. Tesla, BMW und General Motors haben neue Werke angekündigt oder erweitert, die von der Nähe zum US-Markt und den Vorteilen des USMCA-Handelsabkommens profitieren.

Die Rolle regionaler Handelsabkommen

Regionale Handelsabkommen spielen eine entscheidende Rolle bei der Förderung von Nearshoring. Das USMCA (United States-Mexico-Canada Agreement) enthält strenge Ursprungsregeln, die Unternehmen dazu anregen, mehr Komponenten innerhalb Nordamerikas zu beschaffen. Für Automobile müssen beispielsweise 75% des Werts aus der Region stammen, um zollfrei gehandelt werden zu können – ein deutlicher Anstieg gegenüber den 62,5% unter NAFTA.

In Europa fördert die EU ähnliche Entwicklungen durch ihre Nachbarschaftspolitik. Länder wie Polen, Rumänien und die Tschechische Republik haben sich zu wichtigen Produktionsstandorten für deutsche und französische Unternehmen entwickelt. Die durchschnittlichen Transportzeiten von Osteuropa nach Westeuropa betragen nur 2-3 Tage, verglichen mit 30-40 Tagen aus Asien, was erhebliche Vorteile für die Bestandsverwaltung und Reaktionsfähigkeit bietet.

Expertenperspektive

"Nearshoring ist nicht nur eine Reaktion auf Lieferkettenprobleme, sondern eine fundamentale Neuausrichtung der globalen Produktionsgeografie. Wir sehen eine Rückkehr zu regionalen Wirtschaftsblöcken, ähnlich wie in den 1970er Jahren, aber mit moderner Technologie und digitaler Integration." – Dr. Maria Schneider, Internationale Handelsökonomin

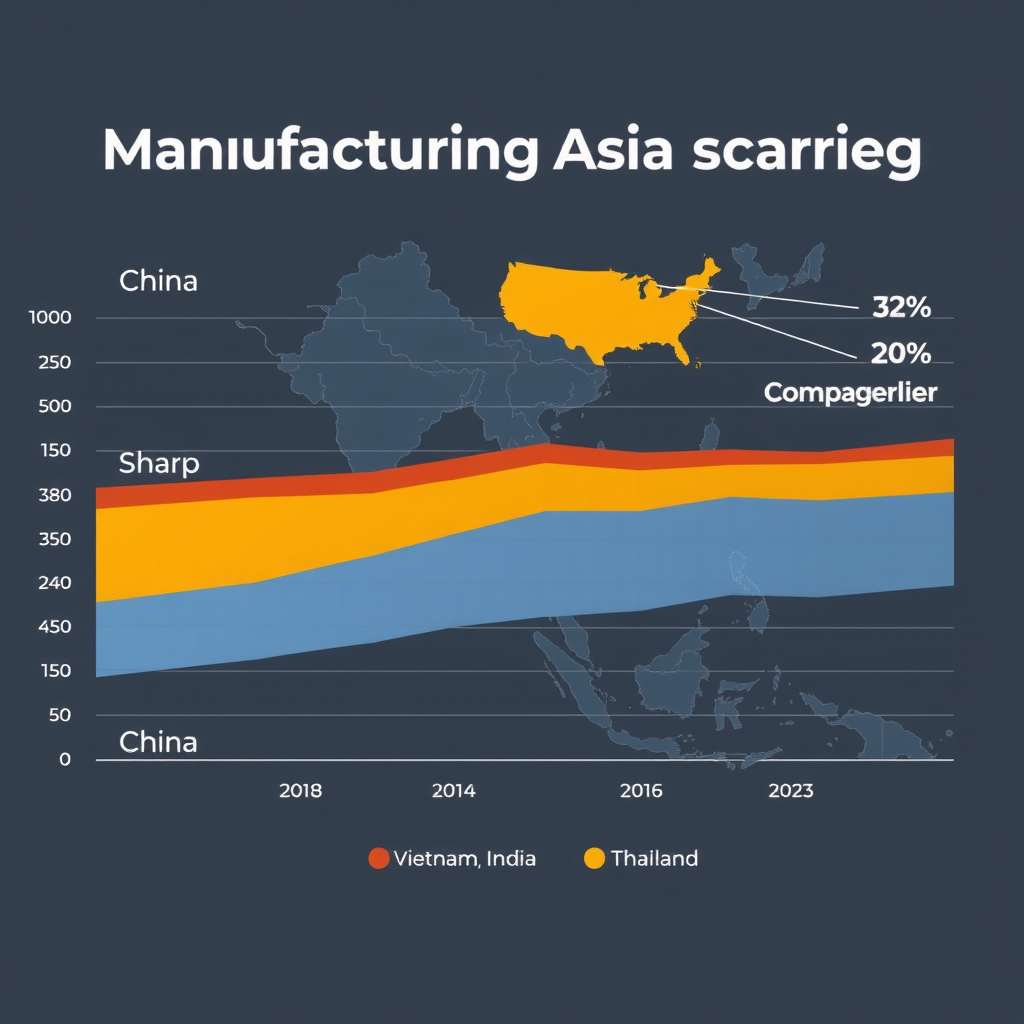

Diversifizierung: Das China-Plus-One-Modell

Viele Unternehmen verfolgen eine Diversifizierungsstrategie, die als "China-Plus-One" bekannt geworden ist. Anstatt ihre Produktion vollständig aus China abzuziehen, behalten sie dort Kapazitäten bei, bauen aber gleichzeitig alternative Standorte in anderen Ländern auf. Diese Strategie ermöglicht es, von Chinas effizienter Infrastruktur und etablierten Lieferketten zu profitieren, während gleichzeitig das Risiko einer übermäßigen Abhängigkeit reduziert wird.

Vietnam, Indien und Thailand haben sich als bevorzugte alternative Standorte etabliert. Vietnam hat besonders in der Elektronikfertigung stark zugelegt – Samsung produziert mittlerweile etwa die Hälfte seiner Smartphones dort. Die vietnamesischen Exporte in die USA stiegen von 49 Milliarden Dollar im Jahr 2018 auf über 110 Milliarden Dollar im Jahr 2024, was die rasante Entwicklung des Landes als Produktionsstandort unterstreicht.

Indiens aufstrebende Rolle in globalen Lieferketten

Indien positioniert sich zunehmend als Alternative zu China, insbesondere in arbeitsintensiven Industrien. Die indische Regierung hat durch ihre "Make in India" und "Production Linked Incentive" (PLI) Programme erhebliche Anreize geschaffen. Apple hat angekündigt, bis 2025 etwa 25% seiner iPhone-Produktion nach Indien zu verlagern. Foxconn und andere Zulieferer investieren Milliarden in neue Fabriken im Land.

Allerdings steht Indien vor erheblichen Herausforderungen. Die Infrastruktur ist weniger entwickelt als in China, bürokratische Hürden bleiben bestehen, und das Land muss erst noch ein umfassendes Ökosystem von Zulieferern aufbauen. Während China über Jahrzehnte ein dichtes Netzwerk spezialisierter Komponentenhersteller entwickelt hat, beginnt Indien gerade erst mit diesem Prozess. Experten schätzen, dass es mindestens ein Jahrzehnt dauern wird, bis Indien eine vergleichbare Lieferkettentiefe erreicht.

Auswirkungen auf Verbraucherpreise und Inflation

Die Neuausrichtung globaler Lieferketten hat direkte Auswirkungen auf die Preise, die Verbraucher zahlen. Die jahrzehntelange Verlagerung der Produktion nach China und anderen Niedriglohnländern hatte einen deflationären Effekt auf Konsumgüterpreise in entwickelten Ländern. Ökonomen schätzen, dass dieser "China-Effekt" die Inflation in den USA zwischen 1995 und 2020 um etwa 0,5 Prozentpunkte pro Jahr reduzierte.

Die Umkehrung dieses Trends könnte zu strukturell höherer Inflation führen. Wenn Produktion in Länder mit höheren Arbeitskosten verlagert wird, steigen die Herstellungskosten. Eine Studie des Peterson Institute for International Economics schätzt, dass eine vollständige Entkopplung von China die Verbraucherpreise in den USA um 3-5% erhöhen könnte. Selbst eine teilweise Diversifizierung dürfte zu Preissteigerungen von 1-2% führen.

Sektorspezifische Preiseffekte

Die Auswirkungen variieren stark zwischen verschiedenen Produktkategorien. Elektronik und Bekleidung, die stark von globalen Lieferketten abhängig sind, dürften am stärksten betroffen sein. Bereits jetzt sind die Preise für Laptops und Smartphones schneller gestiegen als die allgemeine Inflation. Im Gegensatz dazu sind Produkte mit kürzeren, regionaleren Lieferketten wie Lebensmittel oder Möbel weniger betroffen.

Interessanterweise könnte Automatisierung einige dieser Kostenerhöhungen ausgleichen. Unternehmen, die Produktion zurückverlagern, investieren häufig gleichzeitig in Robotik und künstliche Intelligenz. Eine hochautomatisierte Fabrik in Deutschland oder den USA kann trotz höherer Arbeitskosten wettbewerbsfähig sein, wenn sie deutlich produktiver ist als eine arbeitsintensive Fabrik in Asien. Dies könnte zu einer Zweiteilung führen: hochwertige, technologieintensive Produkte werden zunehmend lokal gefertigt, während einfachere Produkte weiterhin aus Niedriglohnländern importiert werden.

Wichtige Überlegung

Zentralbanken müssen bei ihrer Geldpolitik berücksichtigen, dass ein Teil der aktuellen Inflation struktureller Natur sein könnte und nicht nur durch Nachfragesteuerung bekämpft werden kann. Die Neuausrichtung von Lieferketten könnte zu einem dauerhaft höheren Preisniveau führen.

Technologie und die Zukunft der Lieferketten

Technologische Innovationen spielen eine zentrale Rolle bei der Transformation globaler Lieferketten. Blockchain-Technologie ermöglicht eine transparentere Nachverfolgung von Produkten entlang der gesamten Wertschöpfungskette. Unternehmen wie Walmart und Maersk nutzen bereits Blockchain-basierte Systeme, um die Herkunft von Produkten zu verifizieren und Lieferzeiten zu optimieren.

Künstliche Intelligenz revolutioniert die Nachfrageprognose und Bestandsverwaltung. Moderne KI-Systeme können Millionen von Datenpunkten analysieren – von Wetterdaten über Social-Media-Trends bis hin zu makroökonomischen Indikatoren – um präzisere Vorhersagen über zukünftige Nachfrage zu treffen. Dies ermöglicht es Unternehmen, ihre Lagerbestände zu optimieren und gleichzeitig das Risiko von Engpässen zu minimieren.

Additive Fertigung und dezentrale Produktion

3D-Druck und andere additive Fertigungsverfahren könnten langfristig die Notwendigkeit globaler Lieferketten für bestimmte Produkte reduzieren. Anstatt Ersatzteile aus Übersee zu importieren, könnten sie vor Ort nach Bedarf gedruckt werden. Die Luftfahrtindustrie nutzt bereits 3D-Druck für die Herstellung komplexer Komponenten, und General Electric produziert Brennstoffdüsen für Flugzeugtriebwerke mittels additiver Fertigung.

Während 3D-Druck derzeit noch hauptsächlich für Prototypen und spezialisierte Anwendungen genutzt wird, verbessern sich Geschwindigkeit und Kosteneffizienz kontinuierlich. Analysten prognostizieren, dass der Markt für additive Fertigung von 18 Milliarden Dollar im Jahr 2024 auf über 80 Milliarden Dollar bis 2030 wachsen könnte. Dies könnte zu einer fundamentalen Verschiebung führen: von zentralisierter Massenproduktion zu dezentraler, bedarfsgerechter Fertigung.

Geopolitische Dimensionen und wirtschaftliche Sicherheit

Die Neuausrichtung globaler Lieferketten ist nicht nur eine wirtschaftliche, sondern auch eine geopolitische Frage. Regierungen betrachten zunehmend die Kontrolle über kritische Lieferketten als Frage der nationalen Sicherheit. Dies gilt besonders für strategisch wichtige Sektoren wie Halbleiter, seltene Erden, Pharmazeutika und Verteidigungsgüter.

Die Europäische Union hat mit dem Critical Raw Materials Act einen rechtlichen Rahmen geschaffen, um die Abhängigkeit von einzelnen Lieferanten zu reduzieren. Das Ziel ist, bis 2030 mindestens 10% des EU-Bedarfs an kritischen Rohstoffen aus heimischer Förderung zu decken und nicht mehr als 65% eines strategischen Rohstoffs aus einem einzelnen Drittland zu beziehen. Ähnliche Initiativen gibt es in den USA, Japan und anderen entwickelten Ländern.

Die Halbleiter-Rivalität

Nirgendwo ist die Verbindung von Wirtschaft und Geopolitik deutlicher als in der Halbleiterindustrie. Taiwan produziert über 60% der weltweiten Halbleiter und über 90% der fortschrittlichsten Chips. Diese Konzentration wird zunehmend als strategisches Risiko wahrgenommen, insbesondere angesichts der Spannungen zwischen China und Taiwan.

Die USA haben Exportkontrollen für fortschrittliche Halbleitertechnologie nach China eingeführt, während sie gleichzeitig massive Subventionen für den Aufbau heimischer Produktionskapazitäten bereitstellen. China investiert seinerseits Hunderte von Milliarden Dollar in den Aufbau einer unabhängigen Halbleiterindustrie. Diese "Chip-Kriege" könnten zu einer dauerhaften Fragmentierung des globalen Halbleitermarktes führen, mit erheblichen Effizienzverlusten und höheren Kosten.

Analytische Einschätzung

Die zunehmende Politisierung von Lieferketten könnte zu einer Welt führen, in der wirtschaftliche Effizienz zugunsten strategischer Autonomie geopfert wird. Dies würde das Ende der Hyperglobalisierung bedeuten und zu einer Welt konkurrierender Wirtschaftsblöcke führen.

Nachhaltigkeit und Lieferketten der Zukunft

Neben Resilienz und Kosteneffizienz wird Nachhaltigkeit zu einem immer wichtigeren Faktor bei der Gestaltung von Lieferketten. Der Transport von Gütern über große Entfernungen verursacht erhebliche CO2-Emissionen – die Schifffahrt allein ist für etwa 3% der globalen Treibhausgasemissionen verantwortlich. Kürzere, regionalere Lieferketten könnten diese Emissionen deutlich reduzieren.

Die Europäische Union hat mit ihrer Corporate Sustainability Due Diligence Directive neue Standards gesetzt. Unternehmen müssen künftig die gesamte Lieferkette auf Umwelt- und Menschenrechtsrisiken überprüfen. Dies erhöht den Druck auf Firmen, ihre Lieferketten transparenter und nachhaltiger zu gestalten. Viele Unternehmen reagieren, indem sie die Anzahl ihrer Zulieferer reduzieren und engere Beziehungen zu wenigen, geprüften Partnern aufbauen.

Kreislaufwirtschaft und Lieferketten

Das Konzept der Kreislaufwirtschaft gewinnt an Bedeutung und könnte die Struktur von Lieferketten fundamental verändern. Anstatt Produkte am Ende ihrer Lebensdauer zu entsorgen, werden sie zurückgenommen, aufbereitet und wiederverwendet. Dies erfordert "Reverse Logistics" – Systeme für den Rücktransport und die Wiederaufbereitung von Produkten.

Unternehmen wie Apple haben bereits umfangreiche Recyclingprogramme etabliert. Der Konzern hat Roboter entwickelt, die iPhones automatisch zerlegen und wertvolle Materialien zurückgewinnen können. Bis 2030 will Apple alle Produkte aus recycelten oder erneuerbaren Materialien herstellen. Solche Initiativen könnten die Abhängigkeit von Rohstoffimporten reduzieren und gleichzeitig Umweltbelastungen minimieren.

Ausblick: Die Lieferketten von morgen

Die Transformation globaler Lieferketten ist ein langfristiger Prozess, der sich über Jahre, wenn nicht Jahrzehnte erstrecken wird. Die Ära der reinen Kostenoptimierung ist vorbei. Stattdessen müssen Unternehmen ein komplexes Gleichgewicht zwischen Kosten, Resilienz, Nachhaltigkeit und geopolitischen Risiken finden.

Wahrscheinlich werden wir eine Welt mit mehreren parallelen Lieferkettensystemen sehen: hochwertige, technologieintensive Produkte werden zunehmend in entwickelten Ländern oder nahen Nachbarländern gefertigt, während arbeitsintensive Produkte weiterhin aus Niedriglohnländern kommen. Kritische Güter werden stärker regionalisiert, während weniger strategische Produkte global gehandelt werden.

Für Verbraucher bedeutet dies wahrscheinlich höhere Preise für viele Produkte, aber auch größere Versorgungssicherheit und potenziell nachhaltigere Produktionsmethoden. Für Unternehmen erfordert es erhebliche Investitionen in neue Produktionskapazitäten, Technologien und Lieferantenbeziehungen. Und für Regierungen bedeutet es die Notwendigkeit, industriepolitische Strategien zu entwickeln, die wirtschaftliche Wettbewerbsfähigkeit mit strategischer Autonomie verbinden.

Die kommenden Jahre werden entscheidend sein für die Gestaltung dieser neuen Ordnung. Die Entscheidungen, die heute getroffen werden – von Unternehmen, Regierungen und internationalen Organisationen – werden die Struktur der Weltwirtschaft für Jahrzehnte prägen. Es ist eine Zeit des Übergangs, voller Herausforderungen, aber auch Chancen für diejenigen, die sich erfolgreich anpassen können.